Quando se fala em renda fixa no Brasil, uma taxa aparece com frequência nas conversas de investidores, corretoras e bancos: CDI hoje. Mas o que significa isso exatamente? Por que ela é tão importante? E como ela impacta os seus investimentos e o rendimento que você pode obter?

Neste artigo você vai entender:

- O que é o CDI e como ele é formado;

- Qual é o valor do CDI hoje e qual sua relação com a taxa Selic;

- De que forma essa taxa influencia diferentes investimentos de renda fixa;

- Os riscos, taxas e impostos que afetam o rendimento final;

- Comparativos e exemplos práticos de como calcular ganhos e perdas.

Vamos lá!

O que é o CDI?

CDI significa Certificado de Depósito Interbancário. Ele funciona como uma taxa de juros usada entre bancos para empréstimos de curtíssimo prazo. Ou seja: quando um banco precisa de dinheiro para fechar o caixa em determinado dia, ele pode pegar emprestado de outro banco, pagando juros — esse “empréstimo bancário entre instituições” é feito via CDI.

Embora seja uma operação entre bancos, o CDI se tornou uma referência para diversos investimentos de renda fixa, porque muitos títulos remuneram x% do CDI (100%, 110%, etc.). Se seu investimento rende 100% do CDI, ele “acompanha” a taxa CDI; se rende 110%, ele te dá 10% a mais do que esse benchmark.

CDI Hoje: qual o valor e como ele se comporta

Vamos ao que interessa: CDI hoje — qual é o valor atual, e como ele tem variado nos últimos meses.

- O valor do CDI hoje está em cerca de 14,90% ao ano.

- Em 2025, até o momento, o acumulado do CDI está em torno de 9,0% a 9,8% (dependendo da fonte).

- Em 2024, o acumulado do CDI foi de cerca de 10,8% a 11% ao ano.

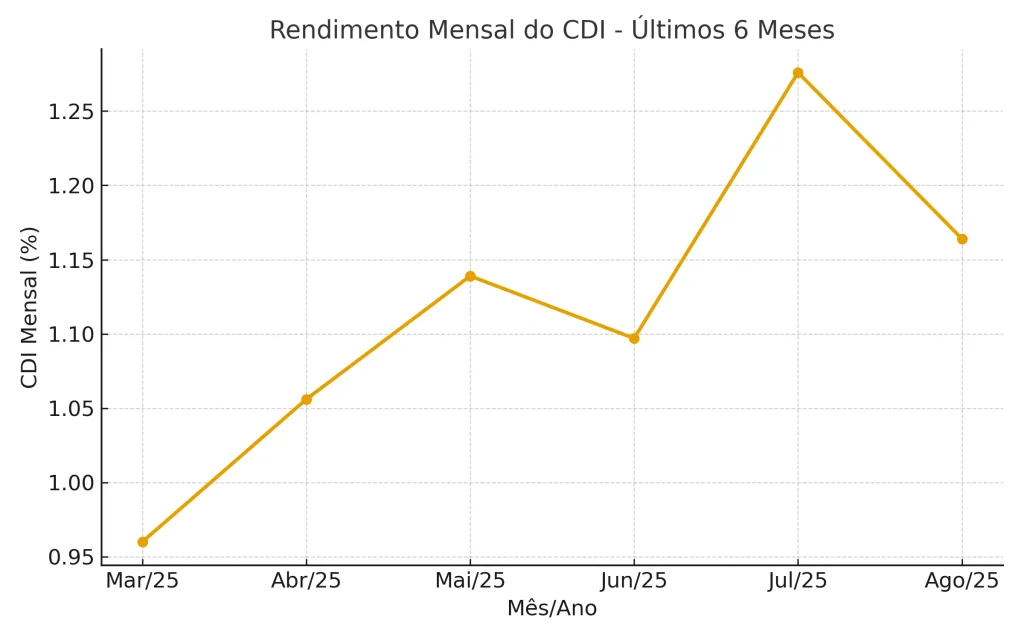

Tabela: Rendimento mensal do CDI nos últimos 6 meses

Aqui vai uma tabela com os percentuais mensais do CDI (Taxa DI mensal) nos últimos 6 meses, para você visualizar como ele tem variado:

| Mês / Ano | CDI Mensal (Taxa DI) | Observações importantes |

| Março 2025 | ~ 0,96% | Baixa variação mensal, período de estabilidade relativa. |

| Abril 2025 | ~ 1,056% | Pequena alta, refletindo ajustes da política monetária |

| Maio 2025 | ~ 1,139% | Começo de elevação mais expressiva. |

| Junho 2025 | ~ 1,097% | Mantendo-se elevado, embora com certa oscilação. |

| Julho 2025 | ~ 1,276% | Um dos maiores meses recentes — política monetária apertada. |

| Agosto 2025 | ~ 1,164% | Moderando um pouco, ainda com bons rendimentos mensais |

Nota: Esses valores são a média mensal da taxa DI, que é usada como base para calcular investimentos que rendem “x% do CDI”.

Veja a represetntação gráfica dos crescimentos.

elação entre CDI hoje e Selic

Uma dúvida muito comum é: “CDI é igual a Selic?” A resposta curta: não exatamente, mas as taxas ficam muito próximas e influenciam uma à outra.

- A Selic é a taxa básica de juros da economia, definida pelo Comitê de Política Monetária (Copom) do Banco Central.

- O CDI normalmente segue de perto as decisões da Selic. Quando a Selic está alta, o CDI tende a subir também; quando a Selic cai, o CDI também oferece menor remuneração.

- Porém, há diferenças: Selic é uma taxa oficial de política monetária, enquanto CDI é uma taxa de mercado interbancário. CDI pode reagir com um pouco de atraso ou diante de outras pressões de mercado (liquidez, expectativas de inflação, risco etc.).

Como CDI hoje impacta seus investimentos e rendimentos

Saber qual é o CDI hoje e entender sua variação é fundamental para qualquer investidor, especialmente aquele que busca segurança, previsibilidade ou rentabilidade de renda fixa. Veja alguns impactos práticos:

- Definição de expectativa de retorno

- Se você investe em CDB, LCI/LCA, fundos DI ou títulos privados pós-fixados, o rendimento será vinculado ao CDI. Saber o valor atual ajuda a estimar quanto você pode ganhar. Um CDB que paga 100% do CDI rende aproximadamente o CDI; se paga 110%, rende 10% acima etc.

- Comparação de produtos

- Produtos diferentes oferecem percentuais distintos sobre o CDI. Um deve pagar 100%, outro 95%, outro 120% do CDI. Se o CDI está alto, essas diferenças fazem bastante diferença no rendimento líquido.

- Proteção contra inflação

- Se o CDI render abaixo ou muito próximo da inflação, o ganho real (o que sobra depois de descontada a inflação) fica pequeno ou até negativo. Então, quanto maior o CDI, maior a chance de ter rendimento real positivo, desde que taxas e impostos sejam considerados.

- Liquidez e prazos

- Alguns produtos vinculados ao CDI têm liquidez diária, outros exigem prazo (vencimento). Quanto menor o prazo, menor o risco, mas pode haver taxas ou penalidades. Saber o CDI hoje permite avaliar se vale aplicar em algo de prazo mais longo ou preferir liquidez.

- Impostos e taxas

- Mesmo que um investimento pague, por exemplo, 110% do CDI, é preciso descontar taxas de administração, corretagem (se houver), imposto de renda, etc. O rendimento líquido será menor. Quanto maior for o CDI base, mais essas deduções podem pesar proporcionalmente.

Exemplo prático de cálculo

Vamos supor:

- Você investe R$ 10.000 em um CDB que rende 100% do CDI;

- O CDI hoje é de 14,90% ao ano;

- Imposto de Renda de 15% (para prazo médio – entre 181 e 360 dias) e taxas/inflation negligenciadas para simplificar.

Como calcular?

- Rendimento bruto anual ≈ 14,90%;

- Após IR (15% sobre o rendimento), você ficaria com:

- 14,9014,90% \times (1 – 0,15) = 12,665%14,90 ao ano.

Se você deixar esse investimento por 1 ano, os R$ 10.000 virariam cerca de R$ 11.266,50.

Se, em vez disso, fosse um investimento que paga 110% do CDI:

- Rendimento bruto anual ≈ 14,9014,90% × 1,10 = 16,39%14,90;

- Após IR de 15%: 16,3916,39% × 0,85 ≈ 13,93%16,39 ao ano.

Fatores que podem afetar o CDI

Embora o CDI seja relativamente estável e previsível, ele não está livre de variações. Aqui estão alguns fatores que podem alterar seu comportamento:

- Decisões do Copom relativas à taxa Selic — aumentos ou reduções.

- Expectativas de inflação — se mercado espera inflação alta, juros tendem a subir, o que eleva o CDI.

- Política fiscal do governo — déficits, endividamento, risco-país, podem afetar as taxas exigidas.

- Situação de liquidez no sistema bancário — se há excesso ou escassez de recursos entre bancos.

- Cenário internacional — altas nos juros externos ou crises podem levar ao aumento da aversão a risco, elevando taxas domésticas

Dicas para aproveitar melhor o CDI

Se você quer tirar o máximo proveito do cenário atual da taxa CDI, aqui vão algumas dicas:

- Compare propostas: quando for escolher CDB, LCI/LCA, fundos DI ou títulos privados, verifique qual % do CDI está sendo oferecido.

- Atenção ao prazo: se puder deixar o dinheiro aplicado por mais tempo, talvez haja diferença de remuneração ou penalidade que compense.

- Cuidado com taxas — administração, entrada e saída, corretagem etc. Elas podem “comer” parte relevante do ganho.

- Verifique liquidez: não adianta ter ótimo percentual do CDI se você não puder resgatar quando precisar ou tiver que pagar taxas altíssimas.

- Reavalie periodicamente: cenário econômico muda, inflação muda, política monetária muda — o que era bom ontem pode não ser tão bom hoje.

Comparação com outras formas de renda fixa

Para saber se investir atrelado ao CDI hoje é uma boa alternativa, compare com:

- Poupança: normalmente rende muito abaixo do CDI, especialmente quando a Selic / CDI estão altos.

- Tesouro Direto: títulos atrelados à Selic ou prefixados podem competir, dependendo do tempo de investimento e expectativas de juros.

- Fundos de renda fixa/DI: se bem administrados, podem oferecer próximos de 100% do CDI menos taxas.

- Títulos de crédito privado (CDB, LCIs, debêntures etc.): podem pagar acima do CDI, mas com risco maior, menos liquidez ou prazos maiores.

Saber qual é o CDI hoje e entender como essa taxa funciona é essencial para fazer escolhas financeiras inteligentes. Se você estiver buscando segurança, previsibilidade ou quer que seus investimentos renderem de forma justa, o CDI pode ser uma referência forte — desde que você leve em conta taxas, impostos, inflação e o cenário macroeconômico.

Para maximizar rendimento:

- busque investimentos com bom percentual do CDI,

- monitore as decisões do Banco Central e expectativas de inflação,

- diversifique entre prazos e liquidez,

- reveja sua carteira de tempos em tempos.

Clique aqui para ver mais notícias